Sommaire

Rappel du cadre législatif sur l’assurance emprunteurLa manipulation du coût réel de l’assurance emprunteurDécidément, les banques ne manquent pas d’ingéniosité pour contourner le cadre législatif et l’ouverture à la concurrence de l’assurance emprunteur. Pour dissimuler un tarif excessif, une banque cache une grosse partie de ses cotisations d’assurance et diffuse des offres de prêt trompeuses. La pratique semble généralisée dans toutes les caisses régionales du groupe. Soyez vigilants.

Rappel du cadre législatif sur l’assurance emprunteur

Depuis l’ouverture à la concurrence, proposée par la loi Lagarde en 2010, un emprunteur peut librement choisir son assurance – que ce soit celle de la banque ou d’un assureur individuel. La seule condition pour changer d’assurance de prêt est d’observer une équivalence du niveau de garantie, entre la proposition originelle de la banque et celle obtenue en délégation.

Avec la loi Hamon, l’opération peut se faire à tout moment au cours de la première année de vie du contrat. Avec la loi Bourquin, changer d’assurance de prêt peut se faire à chaque date anniversaire au-delà d’un an.

Les banques cherchent par tout moyen à conserver le pactole que leur apporte l’assurance emprunteur. Les plus vertueuses ont baissé leurs tarifs, mais beaucoup tentent encore de résister à la concurrence par des pratiques condamnables. Les plus classiques consistent à rendre difficile, voire impossible, le libre choix d’un assureur indépendant, d’autres sont plus créatives et dissimulent le coût réel de l’assurance. C’est précisément le cas de la grande banque mutualiste dont nous reprenons ici l’offre.

La manipulation du coût réel de l’assurance emprunteur

Wedou alerte les emprunteurs concernant une pratique observée dans un grand réseau de banques mutualistes. Pour mémoire, l’assurance emprunteur n’est jamais obligatoire. Mais, en pratique, les garanties nécessaires sont déterminées par la banque et conditionnent l’octroi du crédit. L’assurance proposée, ou plutôt imposée par la banque, est incluse dans l’offre. A garanties égales, elle est de 30 à 50 % plus chère que celle des assureurs indépendants. Pour favoriser la concurrence et simplifier la comparaison pour les consommateurs, le législateur a rendu obligatoire l’affichage du TAEG qui doit intégrer le TAEA, c’est-à-dire le taux qui permet de connaître et de comparer le coût de l’assurance au regard du crédit. Seulement, la comparaison n’est bien sûr valable que si le taux est calculé sur la base du coût complet de l’assurance.

Pour diminuer artificiellement le coût réel de son assurance et en fausser le TAEG, ce groupe mutualiste scinde le coût en deux : d'une part, la partie du prix qu’elle nomme « obligatoire » (notion qui légalement n’a pas de sens) et qui doit correspondre aux critères d’équivalences officiels que la banque doit publier ; de l'autre, l partie qu’elle qualifie de « facultative », mais qui conditionne également l’octroi du prêt par l’agence. En s’appuyant sur cette division artificielle du prix de l’assurance, la banque en soustrait de façon fort contestable toute la partie qu’elle a elle-même abusivement nommée « facultative » du coût de l’assurance. Une grosse partie du coût réel disparaît ainsi du « coût total du crédit » et du TAEG par la même occasion.

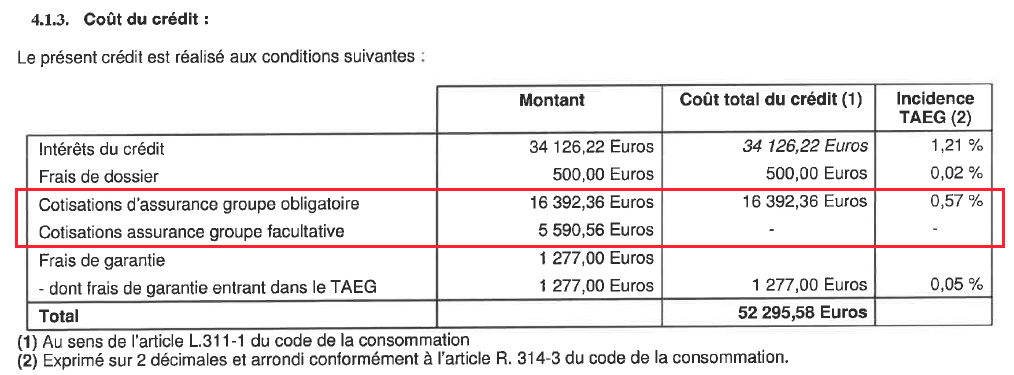

La preuve de la tromperie, par l’exemple

Notre cliente a reçu une offre de prêt, incluant la souscription de l’assurance emprunteur du groupe. Au chapitre des « assurance », il est fait mention des garanties qui doivent être souscrites pour l’obtention du prêt.

Apparemment, notre cliente n’a souscrit aucune garantie facultative. À première vue, pour elle, le coût total de l’assurance revient donc à 16 392,36 €. Le prix apparaît concurrentiel, et en interrogeant des assureurs indépendants, on ne peut guère obtenir mieux pour les mêmes garanties.

On observe sur le tableau récapitulant le coût du crédit, une ligne étrange, « cotisation d’assurance groupe facultative » pour 5590,56 €. Mais a priori, il n’y a pas de raison de s’en inquiéter, elle n’est reprise ni dans le coût du crédit ni dans le TAEG.

Seulement voilà, dans le tableau prévisionnel d’amortissement, à l'avant-dernière page des dernières annexes de l’offre de prêt de notre client (peu consultées en détail) : le montant total de l’assurance est donc 21 982,92 €, soit la somme de 16 392,36 € des« cotisations d’assurance groupe obligatoire » et de 5 590,56 € des « cotisations assurance groupe facultative ».

Le coût réellement supporté par l'emprunteur intègre bien les pseudos cotisations facultatives qui n'ont, en réalité, pour seul objet que de tromper le consommateur et l'empêcher de connaître le coût et de faire jouer la concurrence.

La suite…

Dans certains cas, ces manœuvres permettent à ce groupe mutualiste - qui revendique l’absence d’actionnaires pour se différencier - de dissimuler plus de 50 % du coût réel de son assurance.

Nous espérons, ici, qu’il s’agit de la survivance d’une pratique ancienne et que la lecture de ces lignes, par des responsables de cette banque mutualiste, permettra d’y mettre rapidement un terme. Il serait regrettable de devoir obtenir cette évolution au travers de la DGCCRF ou l’ACPR.

En attendant, soyez vigilants, seule la comparaison du coût total permet la comparaison et dans certains cas, comme ici, on ne le trouve qu’à la dernière ligne de l’échéancier de crédit.

N’hésitez pas à nous demander conseil au 01 76 41 05 48.

.jpg)